医療費控除(治療費還付金)

このページの目次

医療費控除について

家族の医療費が合計10万円を超えたら、医療費控除の申告をすると税金が戻ってきます。

本人および本人と同一生計にある家族にかかった医療費合計が、1年間で10万円(あるいは総所得金額の5%)を超えたとき、その超過分が控除の対象額になります(ただし控除額の上限は200万円まで)。

家 族の医療費が合計して年間12万円だったとすると、2万円が医療費控除額になります。一人の医療費が10万円を超えていなくてもかまいません。同一生計 家族の医療費を全部合計した額が10万円を超えていればいいのです。だだし、それは実際に支払った金額で、健康保険からの補填分や生命保険から入院給付を 受けた分などは、控除の対象になりません。

医療費控除の例

年収500万円、主婦の妻と子供2人の家族で年間の医療費が30万円だった場合には、20万円が控除の対象額となり、医療費控除申告をすると約6万円が戻ってきます。(所得金額により還付金額は変わります)

医療費控除として認められている費用(医療費や交通費など)

医 療費として認められるのは、実際に医療機関に支払った治療費だけでなく、通院にかかった交通費(電車・バス・タクシー代)も含まれます。ただし予防接種や 診断書作成料、駐車料金、ガソリン代などは医療費の対象外となります。

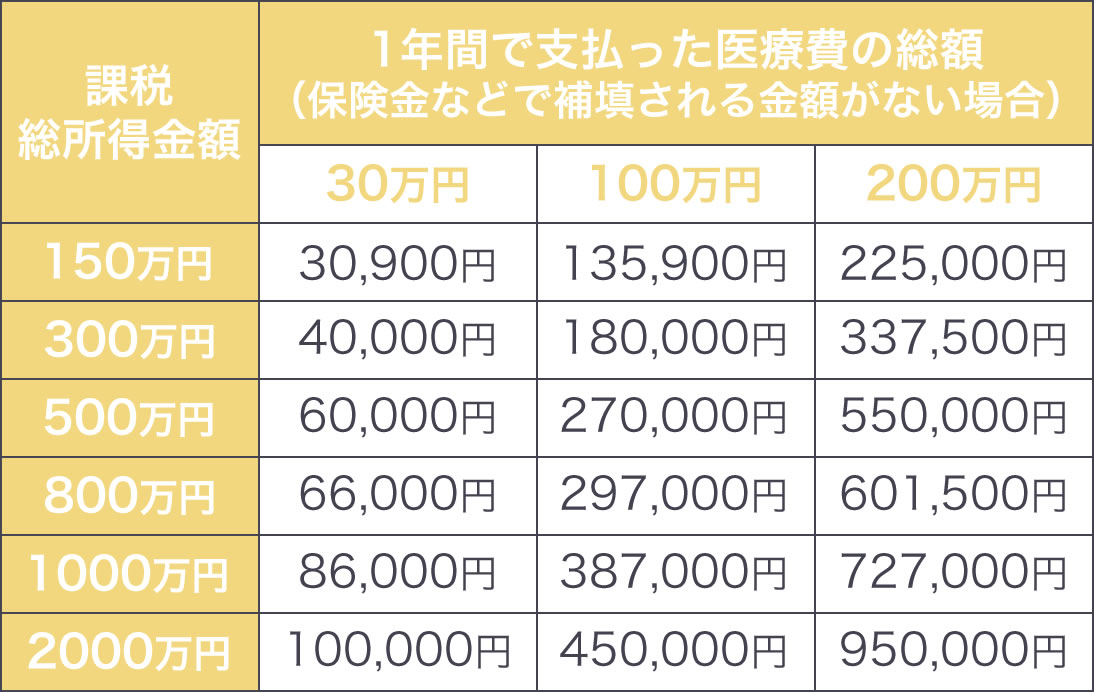

医療費控除によって軽減される税額の早見表(2014年4月現在)

申告するときに持参するもの

- 源泉徴収票

- 領収書(領収書の添付が必要です。お支払いの際の領収書は大切に保管しておいてください。

- 印鑑

- ご自分の銀行口座(還付金が振り込まれます)

上記のものを持参して、地域の所轄税務署に行き、申告用紙に記入します。

申告の時期

- 申告は確定申告期限中までです。

- 給与所得者の還付申告書の詳しい記入方法は所轄の税務署でお尋ねください。

- 自営業の方は税理士さんに領収書をお渡しください。

詳しくは、“医療費控除について(国税庁HPより) ”をご参照下さい。

・医療費を支払ったとき

・医療費控除の対象となる歯の治療費の具体例(歯科矯正治療も含む)